Culmea impozitării la Craiova: primăria îi percepe unei firme taxă de parcare pe anul 2019 pentru un bun pe care aceasta nu îl mai deţine din 2018 şi care nu a circulat niciodată. Situaţia s-ar fi redresat după ce GdS a adresat întrebări Primăriei Craiova despre perceperea unor taxe de parcare inexplicabile şi impozite pe mijloacele de transport înregistrate ca mărfuri în contabilitate. Iată cum justifică Primăria Craiova situaţia.

Un craiovean care este administratorul unei firme ce este dealer de ATV-uri a sesizat la GdS că Direcţia de Impozite şi Taxe (DIT) din cadrul Primăriei Craiova i-a perceput taxă de parcare pe domeniul public pentru autovehicule care nu au circulat şi nu au parcat niciodată pe domeniul public. Mircea Ungureanu, administratorul firmei Agro Net SRL, a sesizat la GdS că în contabilitatea firmei ATV-urile nu sunt înregistrate ca vehicule, ci ca mărfuri, din moment ce el nu le înmatriculează, ci doar le cumpără de la un importator şi le vinde diverşilor clienţi. Aşadar, de la achiziţionarea lor şi până la revânzare, ATV-urile nu sunt parcate pe domeniul public, ci în curtea societăţii, deci pe proprietatea privată a acesteia. „Am ajuns în situaţia de a plăti o taxă de parcare pentru un vehicul pe care îl comercializăm sub formă de marfă, din cauză că un funcţionar interpretează o lege după bunul plac. Pe lângă taxa de parcare, am plătit şi impozit, deşi acest bun este prins în contabilitate ca marfă. Am încercat să discut această problemă şi cu doamna directoare a instituţiei (de la DIT Craiova – n.r.), şi cu şeful de la Serviciul Auto. Răspunsul acestora a fost acela că trebuie să respecte legea. Dar legea nu spune ca eu să plătesc taxă de parcare şi impozit auto pentru o marfă“, a precizat Mircea Ungureanu, administratorul Agro Net SRL. „Am întrebat şi la dealerii auto din Craiova dacă lor le percepe primăria impozit pe mijloacele de transport pe care le comercializează şi mi-au spus că este exclus aşa ceva, pe motiv că şi ei le au înregistrate ca marfă în contabilitate, pentru că le revând mai departe, şi că ar fi imposibil să le perceapă impozit primăria“, a spus antreprenorul craiovean, care a menţionat că anul trecut nu i s-a perceput impozit pentru ATV-urile tranzacţionate, dar DIT i-a încasat taxa de parcare, chiar dacă şi anul trecut era aceeaşi situaţie: „marfa“ sa nu fusese parcată nicio secundă pe domeniul public.

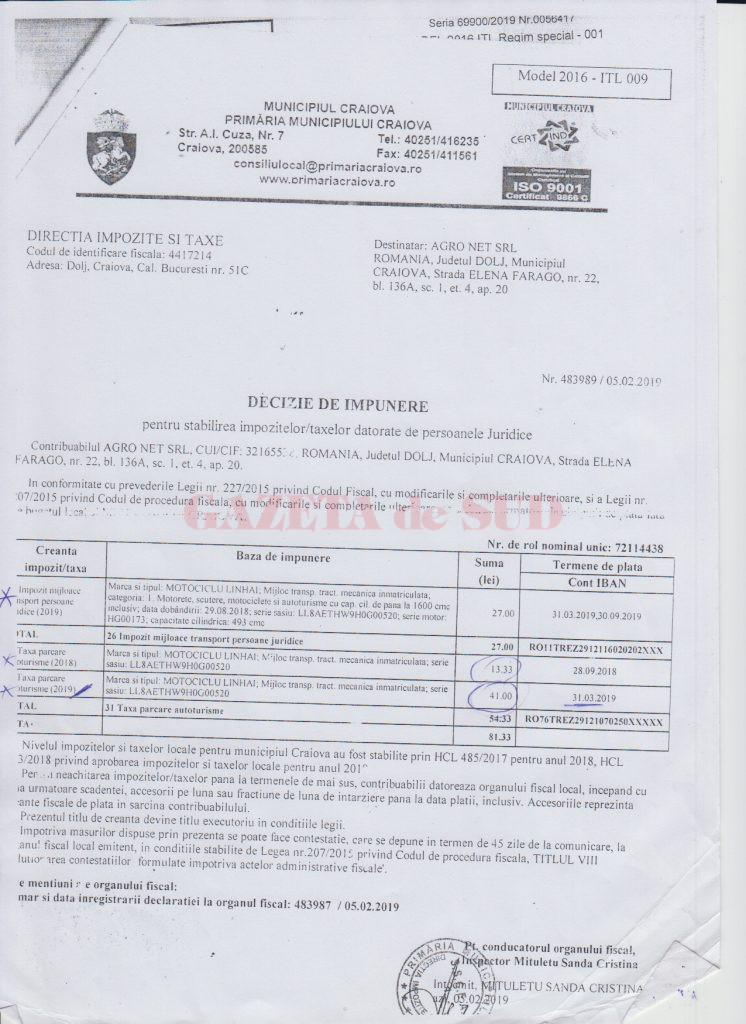

Primăria îi percepe taxă de parcare pe anul 2019 pentru un bun pe care firma nu îl mai deţine din 2018

Craioveanul a prezentat documente din care rezultă că anul trecut, în ziua în care a achiziţionat un ATV de la un importator, l-a vândut unui client, în aceeaşi zi. Cu toate acestea, în 2019, DIT Craiova i-a perceput impozit pentru vehiculul tranzacţionat anul trecut, precum şi taxa de parcare pe anul 2019, pentru un bun pe care firma sa nu îl mai are în 2019. În plus, antreprenorul susţine că nu el este cel care înmatriculează vehiculele, ci clienţii săi au această obligaţie legală. Potrivit Deciziei de impunere nr. 483989/05.02.2019, Primăria Craiova, prin Direcţia de Impozite şi Taxe, i-a perceput firmei amintite „Impozit pe mijloacele de transport persoane juridice (2019)“ în sumă de 27 de lei, pentru un motociclu, considerat drept mijloc de transport cu tracţiune mecanică înmatriculată categoria I, cu o capacitate cilindrică de 493 mc şi dobândit pe 29.08.2018. Motociclul a fost vândut de către firmă în aceeaşi zi. Conform aceleiaşi decizii de impunere, firmei i s-a perceput şi taxă de parcare pe 2018 în sumă de 13,33 lei, pentru acelaşi vehicul, dar şi (atenţie!) taxa de parcare aferentă anului 2019, în sumă de 41 de lei, având ca termen de plată 31.03.2019, conform documentului invocat, deşi firma nu mai deţine acel bun din 29.08.2018. Acest impozit şi taxele de parcare au fost calculate pentru firma Agro Net SRL în momentul în care noul proprietar al vehiculului s-a dus să îşi înmatriculeze/înregistreze bunul dobândit. Dacă noul proprietar nu şi-a înregistrat vehiculul dobândit în termen de 30 de zile, tot nu i se poate percepe taxă de parcare vânzătorului, a susţinut antreprenorul.

Potrivit legii, impozitul se datorează pe perioada cât acesta este înmatriculat sau înregistrat în România

GdS a întrebat la Primăria Craiova cum a fost posibil să perceapă impozit retroactiv şi taxă de parcare pentru un bun care nu mai există în proprietatea firmei şi nici nu a fost înregistrat ca vehicul în evidenţele contabile ale firmei. Primăria Craiova a răspuns că „în cazul dobândirii unui mijloc de transport, proprietarul acestuia are obligaţia de a depune declaraţia model 2016 ITL-006 la organul fiscal, în termen de 30 de zile de la data dobândirii, şi datorează impozit pe mijlocul de transport declarat începând cu data de 1 ianuarie a anului următor, indiferent de durata dobândirii acestuia, chiar şi în cazul în care în aceeaşi zi, imediat după dobândire, are loc înstrăinarea acestui obiect impozabil, aşa cum prevede art. 471, alin. (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, coroborat cu prevederile pct. 128 din Normele metodolgice de aplicare a Legii nr. 227/2015 din 06.01.2016“.

Dar Codul fiscal prevede clar că impozitul pe mijloacele de transport se datorează pe perioada cât acesta este înmatriculat sau înregistrat în România, potrivit art. 468, alin. (2) din Legea nr. 227/2015, coroborat cu punctul 94, litera (a) din Normele metodologice de aplicare a Codului fiscal, după cum informează chiar Primăria Craiova. Această idee este întărită de punctul 94, litera (a) din Normele metodologice de aplicare a Codului fiscal, care prevede că: „Potrivit prevederilor art. 468 din Codul fiscal, impozitul pe mijloacele de transport este datorat de:

a) persoana care are în proprietate un mijloc de transport înmatriculat/înregistrat în România la data de 31 decembrie a anului fiscal anterior“.

Dealerii auto pot fi scutiţi de impozit şi de taxa de parcare

Având în vedere că firmele care tranzacţionează autovehicule sunt doar comercianţi ai unei mărfi şi, ca atare, o înregistrează în contabilitate, ei sunt scutiţi de plata impozitului pe mijloacele de transport, conform prevederilor Codului fiscal. Acest lucru îl cunoaşte şi Primăria Craiova, însă nu l-a aplicat de la început în cazul dealerului de ATV-uri enunţat anterior. „În ceea ce priveşte operatorii economici, comercianţii auto sau societăţile de leasing, pentru a beneficia de drepturile conferite de art. 469. alin. (1), litera (o) din Legea 227/2015 privind Codul fiscal (…), în speţă, scutirea de la plata impozitului pe mijloace de transport pentru autovehiculele înregistrate ca stoc de marfă şi care nu sunt utilizate în folosul propriu este necesar să depună o declaraţie în acest sens la organul fiscal, la care să anexeze documentele prevăzute de punctul 108 din Normele metodologice“, a răspuns primăria la întrebările GdS.

DIT a cerut documentele de la firmă pentru scutire, după ce a întrebat GdS de caz

Întrebat dacă a depus o declaraţie de scutire la plata impozitului aferent vehiculelor înregistrate ca mărfuri, reprezentantul delerului de ATV-uri, Mircea Ungureanu, a precizat că firma sa a depus la DIT toate documentele solicitate. El a mai menţionat că, zilele trecute, Primăria Craiova, prin intemediul DIT, i-a mai cerut alte documente după ce GdS s-a interesat de situaţia creată în acest caz. Documentele cerute suplimentar de DIT Craiova firmei Agro Net SRL sunt necesare pentru a putea face scutirea de impozit de care firma beneficiază prin efectele Codului fiscal, conform celor precizate de Mircea Ungureanu.

Poate fi percepută taxă de parcare doar dacă vehiculele circulă pe domeniul public

Revenind la problema principală sesizată de craiovean, aceea că DIT îi percepe taxă de parcare pe 2018 şi pe 2019 pentru un bun pe care firma nu îl mai deţine din ziua achiziţionării (l-a înstrăinat în aceeaşi zi în care l-a achiziţionat) şi care nu a circulat pe drumurile publice, nu a folosit parcările publice cât era în proprietatea firmei în 2018 şi cu atât mai puţin în 2019, când bunul nu mai există în evidenţele societăţii. Deşi i-a perceput firmei craioveanului taxă de parcare aferentă anului 2019 pentru un vehicul pe care firma nu îl mai deţine din 2018, în teorie, primăria recunoaşte că nu ar fi trebuit să îi încaseze omului taxă de parcare dacă nu a folosit parcările de pe domeniul public cu acel autovehicul. Şi nici nu avea cum să folosească domeniul public în 2019 cu acel vehicul vândut în 2018. Primăria Craiova precizează în răspunsul transmis GdS: „Prin HCL nr. 55/2017 a fost modificat art. 13, alin. (1) al Regulamentului privind aplicarea taxei pentru parcarea autovehiculelor pe domeniul public al municipiului Craiova, aprobat prin HCL nr. 31/2017, care prevede că au obligaţia de a achita taxa de parcare doar persoanele fizice sau juridice cu domiciliul/sediul/reşedinţa în municipiul Craiova, care au în proprietate autovehicule înregistrate în evidenţa fiscală a Direcţiei de Impozite şi Taxe a municipiului Craiova şi care utilizează în mod curent parcările de pe domeniul public“, cu excepţia parcărilor pe domeniul public cu plata prin SMS, semnalizate în zonele centrale ale Craiovei cu indicatoarele „Parcare cu plată“. În finalul răspunsului transmis GdS, Primăria Craiova, prin intermediul DIT din subordine, a comunicat că, având în vedere prevederile legale, instituţia „nu calculează şi nu reţine impozit şi taxă de parcare pe mijloacele de transport noi sau second-hand înregistrate ca stoc de marfă în evidenţa contabilă a persoanelor juridice, dacă contribuabilul depune documente justificative în acest sens“.

Craioveanul aşteaptă să îi fie aprobate acele scutiri de impozite şi taxe, cum prevede legea, şi cum beneficiază toţi dealerii de vehicule din municipiu, firma sa depunând, prin avocat, o solicitare la DIT în acest sens.

„Plătim şi o taxă aberantă de urgenţă“

Antreprenorul craiovean s-a arătat nemulţumit că Primăria Craiova percepe prin DIT o taxă de urgenţă pentru eliberarea unor documente.

„Plătim şi o taxă aberantă de urgenţă la primărie doar pentru a-mi declara marfa, pentru a înregistra ATV-urile la primărie. Dacă nu plătim acea taxă de urgenţă, ne blocăm activitatea, nu putem să eliberăm documentele clienţilor dacă nu plătim această taxă“, a mai precizat Mircea Ungureanu. Antreprenorul craiovean a spus că pentru depunerea dosarului se percepe o taxă de urgenţă de 101 lei, iar pentru ridicarea dosarului în timp util se percepe altă taxă de urgenţă, tot de 101 lei. „Primăria ne forţează mâna prin această taxă aberantă. Dacă nu plătesc taxa de urgenţă pentru ridicarea dosarului, atunci acesta îmi va fi eliberat în termen de 45 de zile, deci clientul meu nu are cum să îşi mai înmatriculeze ATV-ul în 30 de zile de la dobândire, aşa cum prevede legea“, a menţionat antreprenorul care a sesizat cazul la GdS.