Un craiovean s-a trezit cu somaţie de la un executor judecătoresc la doi ani după ce omul îşi predase maşina la firma de leasing şi după ce achitase jumătate preţul maşinii. Bărbatul e obligat de OTP Leasing să plătească o sumă ce se apropie de preţul întreg al vehiculului pe care omul nu-l mai deţine din 2012. Societatea de leasing a şi vândut maşina cu mult sub preţul pieţei, dar încearcă să mai recupereze suma respectivă şi de la clientul păgubit, pe care vrea să-l execute silit, deşi nu l-a înştiinţat timp de doi ani că ar mai avea vreo sumă de plată.

Un tânăr craiovean şi-a achiziţionat o maşină în leasing în iulie 2008, când a semnat un contract de leasing financiar pe patru ani, cu OTP Leasing Romania IFN SA. Maşina, un Citroen C4, costa 10.229 de euro, potrivit documentelor încheiate la vremea respectivă cu compania. După vreo doi ani, Ionuţ Ciovică nu şi-a mai putut plăti rata lunară de circa 200 de euro. „Am intrat în imposibilitate de plată, timp de două luni. Mi s-a emis o nouă factură, cu un debit separat de scadenţar, care era mai mare. Nu intra în valoarea creditului, ci era ca un cont deschis separat la OTP Leasing. Dacă aş mai fi avut vreo întârziere de plată, ei retrăgeau suma respectivă din contul respectiv“, povesteşte tânărul.

A predat maşina la firma de leasing în urmă cu doi ani

În acea perioadă, tânărul nu şi-a permis să creeze un fel de cash-colateral, care să fie la dispoziţia creditorului, şi nici cele două rate restante nu a putut să şi le achite. În 2012, la doi ani de la încheierea contractului de leasing, craioveanul a mers şi a predat maşina firmei de leasing, după ce achitase aproximativ jumătate din contract, spune Ionuţ Ciovică. De atunci şi până la începutul lunii martie 2014, OTP Leasing nu i-a mai trimis nici un fel de factură fostului client, nici un fel de înştiinţare sau alt document, declară tânărul.

Tupeu de creditor

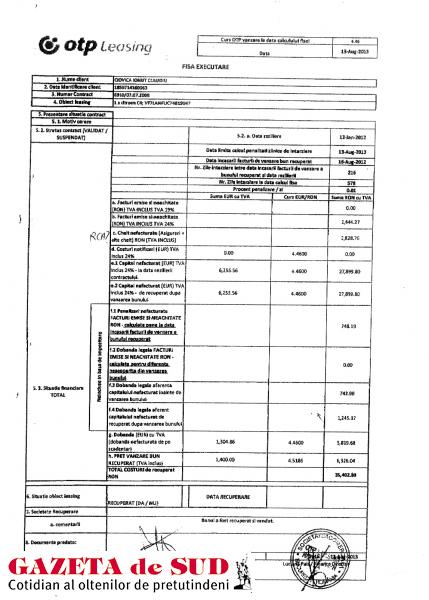

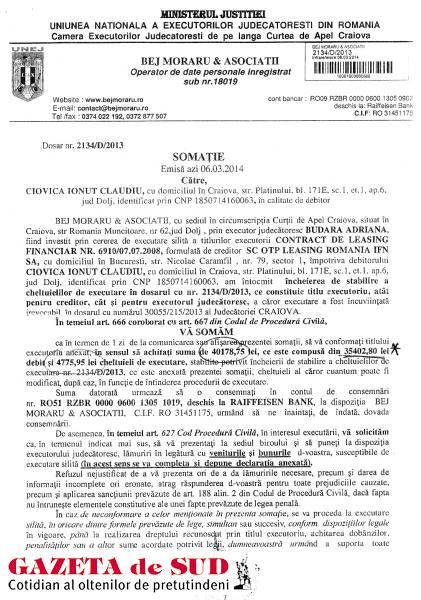

La doi ani după ce a predat vehiculul societăţii de leasing, Ionuţ s-a trezit cu o somaţie uriaşă de plată, din partea Biroului Executorilor Judecătoreşti (BEJ) Moraru&Asociaţii, cu o sumă ce totaliza aproximativ tot atât cât valoarea integrală a maşinii: 40.178,75 lei, din care 35.402,8 lei reprezintă debitul cerut de firma de leasing şi 4.775,95 lei – cheltuieli de executare.

Când a văzut suma de pe somaţie, Ionuţ Ciovică a rămas şocat. „Era să fac infarct când am văzut suma de plată de pe somaţie! Era cam cât preţul întreg al maşinii. În primul rând, am intrat în stare de şoc. Am crezut că actele respective nu sunt valide. Apoi am văzut că sunt avizate de o instanţă“, povesteşte fostul client al firmei de leasing.

Somaţia a fost trimisă de executor la şase luni după înfiinţare

Judecătoria a încuviinţat în noiembrie 2011 cererea de executare depusă pe 9 septembrie de către BEJ amintit. Dar de ce nu a trecut de atunci la executare şi a aşteptat fix şase luni, cât este termenul legal de prescripţie?

Reprezentanţii BEJ Moraru& Asociaţii susţin că societatea de leasing avea la dispoziţie trei ani să execute un client şi justifică decalajul de când s-a încuviinţat executarea şi până i-au trimis ei somaţia lui Ionuţ Ciovică (cu un decalaj de şase luni) prin faptul că au stat să verifice ce bunuri sunt pe numele debitorului. De menţionat că somaţia de executare a fost emisă chiar cu o zi înainte de a expira încuviinţarea dată de instanţă, la şase luni după ce instanţa s-a pronunţat. „Executorul judecătoresc verifică mai multe informaţii în registre, la primărie, la RECOM, dacă există imobile sau alte bunuri pe numele debitorului şi de aceea i s-a comunicat mai târziu somaţia“, a spus Adriana Budără, de la BEJ amintit. Ea a menţionat că executarea silită se menţine până când debitorul va avea bunuri pe numele lui.

Ionuţ Ciovică se adresează instanţei

Craioveanul cere în instanţă anularea deciziei de executare impusă de OTP Leasing şi reducerea debitului respectiv, care nu i se cuvine, din moment ce el a predat bunul de doi ani. El nu îşi explică de ce nu a fost înştiinţat timp de doi ani că ar mai avea ceva de plată. „Nu am fost înştiinţat la vremea respectivă că aş mai avea ceva de plată către ei“, a declarat tănărul.

OTP Leasing a vândut maşina la un preţ derizoriu

Reprezentanţii OTP Leasing susţin că, în general, un client care a reziliat contractul de leasing trebuie să plătească ratele în continuare. „Atâta timp cât obligaţiile contractuale nu au fost respectate de utilizatori, fapt ce duce la ruperea raporturilor contractuale şi eşecul întregii operaţiuni de finanţare, utilizatorii rămân obligaţi să achite toate debitele restante. Admiterea unei soluţii contrare ar permite debitorului/utilizatorului să-şi creeze un drept prin propria culpă, fapt ce ar fi inadmisibil. Ulterior rezilierii contractelor de leasing din culpa utilizatorilor, bunul finanţat urmează să fie recuperat de finanţator şi valorificat, urmând ca preţul obţinut din valorificare să fie scăzut din valoarea totală a creanţei pe care debitorii o mai datorează“, a declarat, pentru GdS, şeful Departamentului juridic al OTP leasing, Sabin Taclit. El a mai spus că articolul 15 din Legea leasingului, ca şi contractul de leasing prevăd că în cazul în care el reziliază contractul, trebuie să plătească în continuare. Fiind vorba de un leasing financiar şi nu de unul operaţional, atunci acesta funcţionează ca şi un credit. Întrebat de ce firma de leasing l-a înştiinţat pe fostul client aşa de târziu că are un debit de achitat, reprezentantul firmei de leasing a invocat secretul bancar. Totuşi, Sabin Taclit a spus că preţul la care i-a fost vândută maşina i-a fost scăzut din debitul final pe care craioveanul îl mai are de achitat. Debitul final este uriaş (de 35.402,8 lei), iar vehiculul a fost vândut la un preţ derizoriu: 1.400 de euro.

Firma i-a vândut maşina, dar îi şi impută omului contravaloarea bunului

În realitate, OTP Leasing a şi vândut maşina preluată de la craiovean, dar i-o şi impută în continuare, în sensul că firma încearcă să mai recupereze banii pe vehicul încă o dată, de la fostul client, aspect ce contravine normelor legale. Iată şi dovada: pe fişa de executare trimisă de OTP Leasing fostului client din Craiova, Ionuţ Ciovică, ultima rubrică trecută pe document este numită „Preţ vânzare bun“, unde figurează suma de 1.400 de euro, adică 6.326,04 lei, adică suma cu care s-a vândut respectiva maşină. În total, alte costuri enumerate în documentul respectiv, plus acea sumă de 6.326,04 lei, OTP Leasing a ajuns la o sumă de 35.402,8 lei, reprezentând debitul cu care craioveanul este executat silit. „Ca să vinzi cu 1.400 de euro o maşină de câţiva ani, în stare bună de funcţionare şi care valorează 5.000 – 6.000 de euro pe piaţă, iar după aceea, aceeaşi sumă să mi-o impute tot mie, mi se pare absurd!“, a precizat Ionuţ Ciovică.

Firmele de leasing revând bunul la preţuri mici şi recuperează diferenţa de la „fraierii“ cu contract

Avocatul contactat de GdS este de părere că şi societatea de leasing a trecut la executare silită după doi ani fără nici o somaţie prealabilă şi că pretenţiile emise de acea firmă sunt nejustificate: „În plus, în cazul lui Ionuţ s-a întâmplat că, deşi a plătit redevenţe trei ani, executând în mod substanţial contractul şi a predat autoturismul în bună stare de funcţionare, la data la care a predat bunul, societatea nu a emis nici o pretenţie suplimentară, nu a emis factura de diferenţe, nu l-a notificat. După doi ani, societatea de leasing a trecut direct la executare silită, fără nici o notificare prealabilă. Din dosarul de executare silită nu se înţelege modul de calcul al sumei pretinse de societatea de leasing, leasingul a emis pur şi simplu o cerere şi executorul a trecut la executare. Deşi el a cerut societăţii de leasing explicaţii cu privire la pretenţiile formulate nu a primit un răspuns clar. Pretenţiile emise de societatea de leasing sunt nejustificate, este ca şi când el nu ar fi plătit nimic, s-au calculat dobânzi şi penalităţi pentru 600 de zile, precum şi alte costuri nespecificate“.

În ultima perioadă, avocaţii susţin că se confruntă cu practici comerciale incorecte: firma de leasing revinde bunul la un preţ mic, iar restul de bani îi recuperează de la titularul contractului de leasing, chiar dacă acesta a predat bunul la firma de leasing. „Este o practică comercială incorectă aceea de a revinde bunul preluat de la utilizator la o valoare sub preţul pieţei, pentru ca apoi diferenţele să fie pretinse de la fostul utilizator“, a conchis avocatul respectiv.

Şi BNR trimite persoana afectată să-şi ceară drepturile în instanţă

Ca şi băncile, IFN-urile sunt supravegheate de Banca Naţională a României (BNR).

Chiar dacă există clauze abuzive în contractele de leasing încheiate de instituţii financiare nebancare (IFN-uri), BNR nu are nici un cuvânt de spus în acest caz, ci îndeamnă la soluţionare fie pe cale amiabilă, fie în instanţă. Purtătorul de cuvânt al BNR, Mugur Şteţ, a declarat, pentru GdS: „Contractul este legea părţilor! Orice litigii legate de contracte se rezolvă fie pe cale amiabilă, fie în instanţă. ANPC apără clauzele abuzive din contracte. Instituţia respectivă este abilitată prin lege să constate dacă există o clauză abuzivă în contract, dar tot în instanţă se rezolvă“.

În acelaşi timp, firma de leasing se laudă că nu a fost sancţionată de vreo instanţă, până acum: „Dorim să menţionăm faptul că, până în prezent, societatea noastră nu a fost sancţionată de ANPC şi nici de vreo instanţă judecătorească în ceea ce priveşte relaţia cu clienţii noştri“.

Cum se pot apăra clienţii firmelor de leasing

Un avocat din Craiova spune negru pe alb unde pot greşi firmele de leasing şi ce fel de clauze abuzive intervin în contracte.

„Există o practică judiciară constantă care califică abuzive contractele de leasing redactate cu litere mici, într-un limbaj juridic greu de înţeles pentru o persoană cu studii medii. Pot fi considerate abuzive: clauza ce permite finanţatorului să modifice unilateral scadenţarul, acesta fiind obligatoriu chiar dacă nu a fost acceptat de utilizator; clauza ce permite finanţatorului să modifice unilateral modul de imputare a plăţilor efectuate asupra capitalului sau asupra dobânzilor sau a altor costuri – deoarece astfel utilizatorul nu ştie niciodată care este gradul de îndeplinire a contractului; clauza ce permite finanţatorului să calculeze orice fel de costuri suplimentare nespecificate“.