Dacă banca nu v-a scăzut dobânda, mergeţi şi solicitaţi un nou desfăşurător. Unităţile bancare motivează că nu-şi permit financiar să anunţe toţi clienţii de reducerea dobânzilor. Nici persoanele care au contractat în trecut credite bancare cu dobândă fixă nu vor beneficia de reducerile substanţiale ale dobânzilor de referinţă ROBOR (la lei) şi EURIBOR (la euro). Analiştii spun că în viitorul apropiat dobânzile vor scădea şi mai mult.

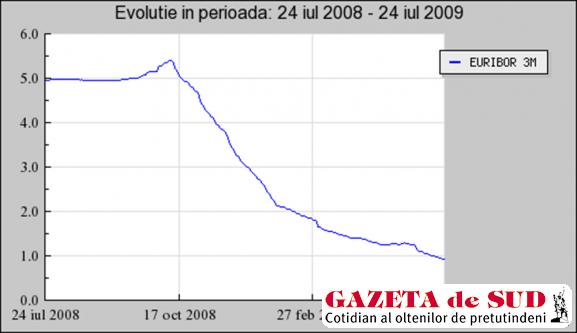

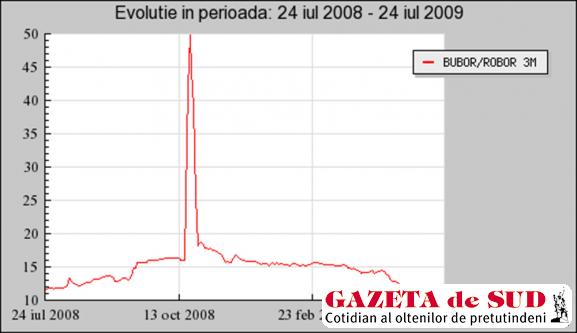

S-a întâmplat minunea. Unii clienţi bancari care contractaseră în trecut credite s-au trezit că au de plată rate mai mici decât de obicei. Majoritatea băncilor din România au anunţat ieftiniri ale dobânzilor, pe de o parte datorită politicii Băncii Naţionale a României de reducere a dobânzii de politică monetară, iar pe de altă parte datorită scăderii considerabile a indicilor care stau la baza calculului dobânzii variabile în diverse monede. Din păcate, nu toţi cărora ar fi trebuit să le scadă dobânzile cunosc aceste aspecte, pentru că băncile nu îi informează în scris. Dobânzile s-au diminuat considerabil pe piaţa bancară românească. Din păcate, nu toţi clienţii beneficiază de reduceri ale ratelor bancare ca urmare a reducerii dobânzilor de referinţă ROBOR (la lei) şi EURIBOR (la euro). Dacă, anul trecut, indicele ROBOR la trei luni urcase până la 18-19% (cu un „vârf“ de aproape 50% în octombrie), acum a scăzut până sub 10%. În acelaşi timp, EURIBOR la trei luni (dobânda cea mai des folosită la acordarea de credite) a scăzut la minimul de 1,059% şi a ajuns la 1,31% zilele trecute, faţă de 5,4% în octombrie 2008. Vineri, EURIBOR a coborât vertiginos la 0,93%. Din trei în trei luni, dobânzile la creditele deja contactate scad sau cresc în funcţie de cotaţiile acestor indicatori la finalul celor trei luni scurse. Teoretic, toate creditele care au avut dobândă variabilă în funcţie de ROBOR sau EURIBOR ar fi trebuit să se ieftinească în mod considerabil în ultimele luni. Unii clienţi au fost înştiinţaţi despre aceste scăderi de dobândă, în special cei care au credite la instituţii bancare mari. „Mi-a scăzut rata cu câteva zeci de lei. Nu este mult, dar e un lucru îmbucurător“, a spus un craiovean cu credit bancar.

Băncile nu vă anunţă. Consultanţi dobânzile!

Un bancher din Craiova spune că banca nu îşi permite să anunţe prin poştă toţi clienţii că a scăzut dobânda şi li s-a ieftinit rata. „Unii nici nu observă, pentru că nu urmăresc evoluţia dobânzilor şi merg la casierie cu acelaşi desfăşurător, unde plătesc la fel ca şi până acum. Dacă ei ar veni şi ne-ar întreba, noi le-am elibera un desfăşurător cu noile dobânzi, respectiv cu noile rate lunare diminuate“, a spus un bancher din Craiova. Alte bănci au introdus în contractul de credit (la cele cu dobândă variabilă, în funcţie de indicii ROBOR, EURIBOR sau alţii) obligativitatea ca debitorii să-şi verifice dobânda la trei luni sau şase luni în funcţie de perioada stabilită prin contract. Dacă nu observă clientul că i-a scăzut dobânda şi nu anunţă banca în 30 de zile, există riscul ca aceasta să nu-i mai scadă rata. Persoanele care au acces la internet pot căuta cotaţiile zilnice ale ROBOR pe site-ul Băncii Naţionale a României (BNR), la adresa www.bnro.ro, iar EURIBOR poate fi consultată pe www.fininfo.ro. Persoanele care nu au acces la internet pot să citească atent contractul de credit şi să vadă când se împlinesc trei luni de la data semnării acestuia. În penultima zi a celor trei luni, împrumutaţii pot merge la banca la care au împrumutul, să întrebe cât este ROBOR sau EURIBOR (chiar şi LIBOR, pentru cei cu credite în dolari sau franci elveţieni). De anul trecut, există formule după care se contractează împrumuturile bancare şi anume indicele (ROBOR, EURIBOR sau LIBOR, în funcţie de monedă) la trei luni, şase luni sau un an, plus marja băncii, care este fixă, plus comisioanele percepute.

Creditele cu dobândă fixă rămân scumpe

Băncile nu se înghesuie să ieftinească dobânzile fixe contractate la creditele acordate anii anteriori, deşi anul trecut, în plin „acces de furie“ al crizei financiare în România, instituţiile de credit s-au grăbit să le umfle comisioanele inclusiv clienţilor cu contracte pe dobânzi fixe. Persoanele care au încheiat cu băncile credite cu dobândă fixă în perioada când acestea erau foarte sus (2007 şi, mai ales, 2008) nu au nici o şansă la ieftinire. „Reducerile de dobândă se aplică la creditele cu dobândă variabilă, în funcţie de respectivii indicatori, dar nu se aplică reduceri de dobândă la persoanele cu credite în sold cu dobândă fixă“, spune directorul adjunct de retail al unei bănci craiovene.

Cât vor mai scădea dobânzile

Dacă bancherii anticipează o stagnare a scăderii dobânzilor, mai ales la euro, care se apropie de pragul minim, analiştii susţin că, dacă ne luăm după evoluţia pieţelor externe, ne putem aştepta la scăderi în continuare. „În mod sigur vor mai scădea dobânzile ROBOR şi EURIBOR. În SUA, băncile se împrumută cu 0% de la FED. Tendinţa este de scădere. Dobânda şi piaţa sunt în sens invers: cu cât dobânda este mai mică, cu atât lichiditatea este mai mare“, a precizat George Ciobanu, directorul Societăţii de Servicii de Investiţii Financiare Invest Trust Craiova. Ciobanu este de părere că o revigorare a pieţei bancare ar avea loc dacă băncile ar mai tăia din marjele „uriaşe“ pe care le practică la contractele în sold. „Chiar dacă dobânzile sunt mici, marja băncii rămâne uriaşă, la 4-5%. Aceasta ar trebui să scadă, pentru a ieftini cu adevărat creditele. Există bănci care au încheiat contracte de credit anii anteriori şi au marje de 7-8%“, a spus George Ciobanu.

EURIBOR la o lună – superavantajoasă

Oamenii de afaceri care au multă experienţă în relaţia cu băncile sfătuiesc firmele şi chiar persoanele fizice să-şi negocieze dobânzile cu banca în cazul unui credit nou. „Eu am un împrumut pe firmă cu dobândă 3% şi cu DAE (dobânda anuală efectivă) 3,2%, la euro. Să nu credeţi că este o păcăleală. Este vorba de EURIBOR la o lună, care este 0,87%, marja băncii 2%, iar restul reprezintă comisioanele băncii. Chiar se poate dacă sunteţi cunoscători. Toată lumea foloseşte EURIBOR la trei luni, în condiţiile în care EURIBOR la o lună este sub 1%“, a spus zilele trecute Ion Groza, om de afaceri din Craiova. EURIBOR la o lună a ajuns vineri la 0,56%.

Ce sunt ROBOR şi EURIBOR

ROBOR este afişată de Banca Naţională a României şi reprezintă o medie a dobânzilor interbancare la lei (adică dobânda medie la care băncile se împrumută între ele în moneda naţională), iar EURIBOR este rata dobânzii minime comunicate de Banca Central Europeană. Pentru creditele în dolari şi franci elveţieni există LIBOR, dobândă calculată pe aceleaşi principii.