ar putea să îi dea băncii banii gratis să se folosească de ei până la scadență. Dobânda pe lună la un depozit de 5.000

de lei este de 8 lei, în condițiile în care banca nu percepe comision de retragere de numerar. (FOTO: avantulliber.ro)

Economiile populației păstrate sub forma depozitelor bancare nu mai aduc bani în plus deținătorilor, pentru că băncile oferă dobânzi modice, chiar descurajatoare, la lei. Unele bănci oferă deponenților dobânzi sub 1%, ceea ce înseamnă că sunt chiar mai mici decât rata inflației. La depozitele în euro, situația e și mai dramatică: deponenții își pun banii la dispoziția băncilor aproape gratis, pentru o perioadă de timp. Urmăriți în continuare o analiză a GdS la nivelul pieței bancare.

Surplusul de lichidități pe care îl au multe dintre băncile care activează pe piața românească le determină pe acestea să nu mai fie așa de dornice să atragă foarte mulți bani de la populație și de la firme, sub formă de depozite. Dobânzile la depozitele bancare la termen în lei au scăzut spectaculos de la un an la altul și chiar de la o lună la alta. În prezent, nu mai există nici o bancă în România care să ofere dobânzi de 3% la lei, la termen de trei luni. Unele bănci, inclusiv cele de top, oferă o dobândă de 1% sau chiar sub această valoare. La ora actuală există și dobândă de 0,55% pe an, oferită de o instituție bancară. Această dobândă poate fi una real negativă, adică este mai mică decât rata inflației. În prima parte a anului, rata inflației a fost de 0,85 – 0,90%. Dar după reducerea TVA la alimente, Banca Națională a României (BNR) a revizuit prognoza privind rata inflației pe lunile de vară, estimând că aceasta va fi zero. Totuși, BNR prognozează că pe ultimul trimestru al anului 2015, inflația va fi de 1,5%. Cu alte cuvinte, toate dobânzile bancare oferite de bănci pentru depozitele pe câteva luni care sunt sub valoarea ratei inflației ar însemna, de fapt, o pierdere pentru cei care aleg să își păstreze banii în depozite bancare. Chiar și dobânzile la termen de un an sau de o lună sunt foarte mici pentru economiile în moneda națională.

Cât câștigi într-o lună dacă ai 5.000 de lei în depozit bancar

GdS a făcut un calcul al dobânzii încasate la termen, pe baza simulatorului de dobânzi la depozite de pe site-urile băncilor comerciale. La un depozit bancar la termen, în valoare de 5.000 de lei, constituit pe trei luni la o bancă existentă și în Craiova, la o dobândă de 2,45% pe an, persoana care economisește ar urma să câștige o dobândă netă la scadența depozitului de 25,73 de lei. Un calcul simplu arată că o persoană care ar decide să țină la bancă cei 5.000 de lei timp de trei luni ar câștiga lunar fix 8,57 lei de la bancă, după ce se plătește la stat impozitul pe venitul din dobândă, care este de 16% din ceea ce ar câștiga omul de la banca respectivă. Această bancă la care am făcut simularea nu are comision de retragere de numerar, dar există alte bănci care percep 0,5 lei, iar altele percep un comision de minimum trei euro (circa 13 lei) chiar dacă depozitul a fost constituit în lei.

Băncile cu capital grecesc au cele mai mari dobânzi

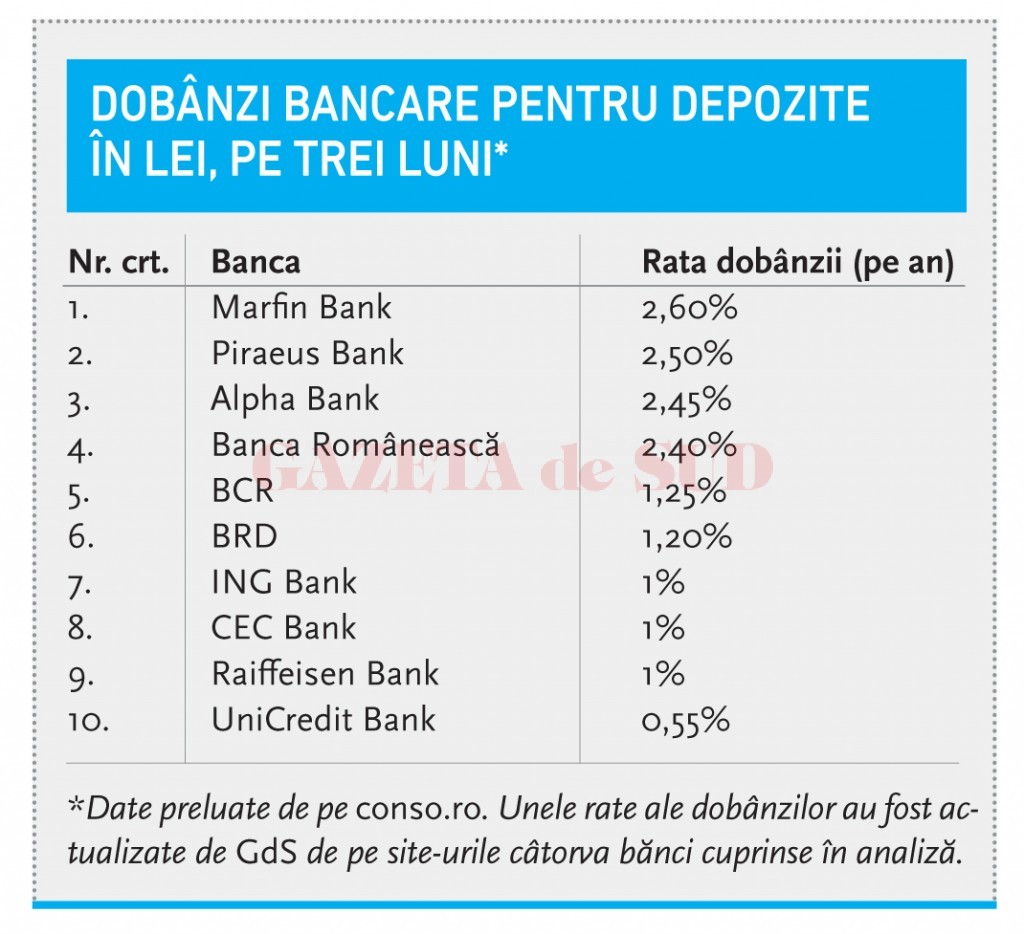

În prezent, toate dobânzile la depozite oferite de instituțiile bancare sunt foarte mici. GdS a analizat toate dobânzile din piață, aferente lunii iulie 2015. Cea mai ridicată dobândă de pe piață la depozitele la termen în lei se găsește la Marfin Bank și este de 2,6% pe an, potrivit unei analize a conso.ro. Din datele postate pe site-urile băncilor și ordonate de conso.ro în funcție de rata dobânzii la depozitele la termen pe trei luni se observă că după Marfin Bank, următoarele dobânzi cele mai mari din piață sunt oferite de băncile cu capital grecesc, cel mai probabil pentru a atrage economiile populației în această perioadă, din lipsă de lichidităţi după declanşarea crizei din Grecia. Piraeus Bank oferă o dobândă de 2,50% pe an la depozitele pe trei luni, Alpha Bank plătește 2,45% dobândă pentru depozite pe aceeași perioadă analizată, iar altă bancă cu capital grecesc, Banca Românească, oferă o dobândă la depozitele în lei de 2,40% pe an. Băncile care au dobânzi mai mari la depozite vor cu orice preţ să atragă lichidităţi de la clienţi.

Băncile de top plătesc cele mai mici dobânzi

Băncile mari din România le plătesc deponenților dobânzi infime, care se învârt în jurul procentului de 1% pe an. BCR plătește 1,25% pe an la depozitele la termen pe trei luni, BRD oferă doar 1,20% pe an, în timp ce ING Bank plătește o dobândă de numai 1%. Tot 1% le oferă și Raiffeisen Bank persoanelor care își țin economiile în conturile băncii. La fel și CEC Bank: plătește 1% pe an la depozitele în lei. Cea mai mică dobândă existentă pe piață este plătită de UniCredit Bank și este de 0,55%.

Cu cât dobânda este mai mică, cu atât este mai descurajator pentru persoanele fizice să își păstreze economiile în conturile băncii respective. De asemenea, cu cât dobânda la depozite este mai scăzută, cu atât banca respectivă are mai puțină nevoie de lichidități pentru a acorda credite.

Dobânzile la euro, descurajatoare

Dacă dobânzile la lei se situează până în jurul a 2,6% pe an, dobânzile pentru economiile în euro sfidează regulile economice, în sensul că nu aduc mai nimic în buzunarul deponenților. La ora actuală s-a ajuns la dobânzi nesemnificative, chiar derizorii pentru depozitele în moneda europeană. De exemplu, pentru un depozit în euro pe o lună, BCR oferă doar 0,10% dobândă, iar la depozitele pe trei luni se plătește o dobândă de 0,20% pe an. În general, dobânzile la depozitele pe trei luni în euro oscilează în jurul a 1% și ajung până la maximum 1,8%, la Marfin Bank.

În cazul în care o bancă dintre cele care oferă o dobândă de 0,10%-0,20% sau chiar 0,50% la depozitele în euro mai percepe și comision de retragere a sumelor în numerar, atunci persoanele care au depozite de valoare mică în euro pot să iasă în pierdere. Aceste persoane îi oferă băncii posibilitatea să se folosească aproape gratis de banii clienților o perioadă de timp.

Specialiștii din domeniul bancar recomandau anii anteriori ca o persoană care are economii să își păstreze banii în valute diferite (preferabil și lei, și euro) și să le depună la mai multe bănci, nu doar la una singură. Numai că la ora actuală, economiile populației păstrate în bancă nu aduc bani în plus deținătorilor de drept, ci banca se folosește aproape gratis de banii lor. Avantajul depozitelor bancare este acela că persoana care economisește își asumă un risc mic atunci când își constituie un depozit bancar. Potrivit legislației românești, depozitele populației sunt garantate de stat, în limita a 100.000 de euro, într-o societate normală.

Cei care vor să își asume un risc mai mare pot investi economiile în altceva, în detrimentul depozitelor bancare.

Cât câștigă, de fapt, băncile

Câștigurile băncilor vin din comisioanele practicate, dar și ca diferență între dobânzile încasate de la persoanele care au credite de la bancă și dobânzile plătite celor care își păstrează economiile în conturile aceleiași bănci. La o singură bancă dintre cele analizate, la BCR, dobânda anuală efectivă (DAE) percepută de la o persoană cu credit în lei pe 20 de ani este de 5,85 % pe an, în timp ce dobânda plătită de bancă unei persoane cu depozit la termen în lei este de 1,25% pe an. Diferența între cele două (dobânda încasată de la persoana împrumutată și dobânda plătită unei persoane care își ține banii în conturile băncii) constituie câștigul băncii, care funcționează ca orice business și are scopul de a face profit pe piața pe care activează.