Persoanele fizice care au PFA sau au sediul firmei la domiciliu, dar nu desfășoară activitate economică acolo și nici nu își scad pe firmă cheltuieli cu utilitățile trebuie să depună doar o declarație la primărie și plătesc impozit pe proprietate la fel ca anul trecut. Impozitul crește pentru cei cu activitate economică într-un imobil sau pentru aceia care au o clădire cu activitate mixtă. În acest ultim caz, lucrurile au rămas complicate în ceea ce privește declararea la Direcția de Impozite și Taxe.

Au apărut noi reglementări fiscale legate de modul de plată a impozitului pe proprietate, în special pentru persoanele fizice care au declarat PFA-ul sau sediul social al firmei la adresa de domiciliu sau au închiriat apartamentul unei firme care desfășoară activitate în acel imobil. Guvernul a modificat normele de aplicare a Codului Fiscal, prin HG nr. 159/2016, publicată în Monitorul Oficial nr. 208, din 21 martie. În acest act normativ, lucrurile s-au clarificat în ceea ce privește impozitul ce trebuie plătit de persoanele fizice care au sediul firmei declarat acasă, dar nu desfășoară nici o activitate economică acolo și nici nu își deduc pe firmă cheltuieli cu întreținerea imobilului, cu factura de energie electrică etc. Aceste persoane vor plăti impozit pe acea locuință la fel ca și celelalte persoane care au clădiri rezidențiale (adică de locuit). În Craiova, cota de impozitare pentru persoane fizice cu clădiri rezidențiale este de 0,08% din valoarea impozabilă. În acest caz, proprietarul va declara la primărie pe propria răspundere că la adresa respectivă nu se desfășoară activitate economică. Declarația trebuie depusă la Direcția de Impozite și Taxe (DIT) tot până pe 31 mai. Nu este nevoie de evaluarea imobilului dacă nu se desfășoară activitate economică în imobil.

Cum vor plăti impozitul cei care au activitate economică acasă

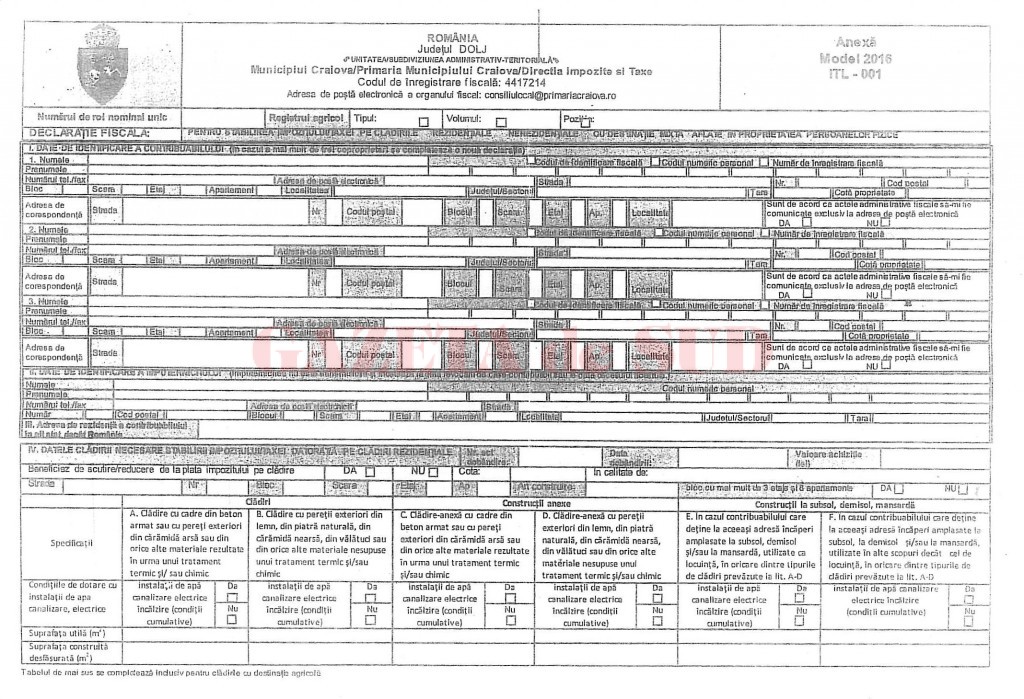

De anul acesta, Codul fiscal obligă persoanele fizice care au activitate economică într-un imobil sau pe acelea care au o clădire cu activitate mixtă (fie într-o încăpere se desfășoară activitate economică, fie nu se desfășoară activitate, dar proprietarul casei își deduce pe firmă o cotă parte din cheltuielile cu utilitățile) să depună până pe 31 mai 2016 o declarație la direcțiile de impozite și taxe – numită Model 2016 ITL – 001 – în care să precizeze că au sediul social acasă și că desfășoară activitate economică sau mixtă la acea adresă. Declarația trebuie însoțită și de o evaluare a imobilului, efectuată de un evaluator autorizat, evaluare care trebuie să fi fost făcută în ultimii cinci ani.

Normele de aplicare a Codului fiscal modificate prin HG nr.159/2016 clarifică faptul că organele fiscale locale de pe lângă primării trebuie să ia în calcul alte evaluări asupra clădirilor efectuate în ultimii cinci ani, chiar dacă acea locuință a fost dobândită sau construită în ultimii cinci ani. Din noile evaluări poate rezulta o valoare mai mică a clădirii. Valoarea de impozitare a clădirilor folosite în scop nerezidențial este valoarea stabilită prin evaluarea imobilului.

Pentru aceste categorii de persoane fizice impozitul pe locuință este mai mare decât pentru oamenii care își folosesc clădirile în scop rezidențial. În Craiova, procentul de impozit este de 0,2% din valoarea impozabilă, pentru acest gen de locuințe, folosite în scop nerezidențial.

Lucrurile rămân „în aer“ pentru cei cu activitate mixtă

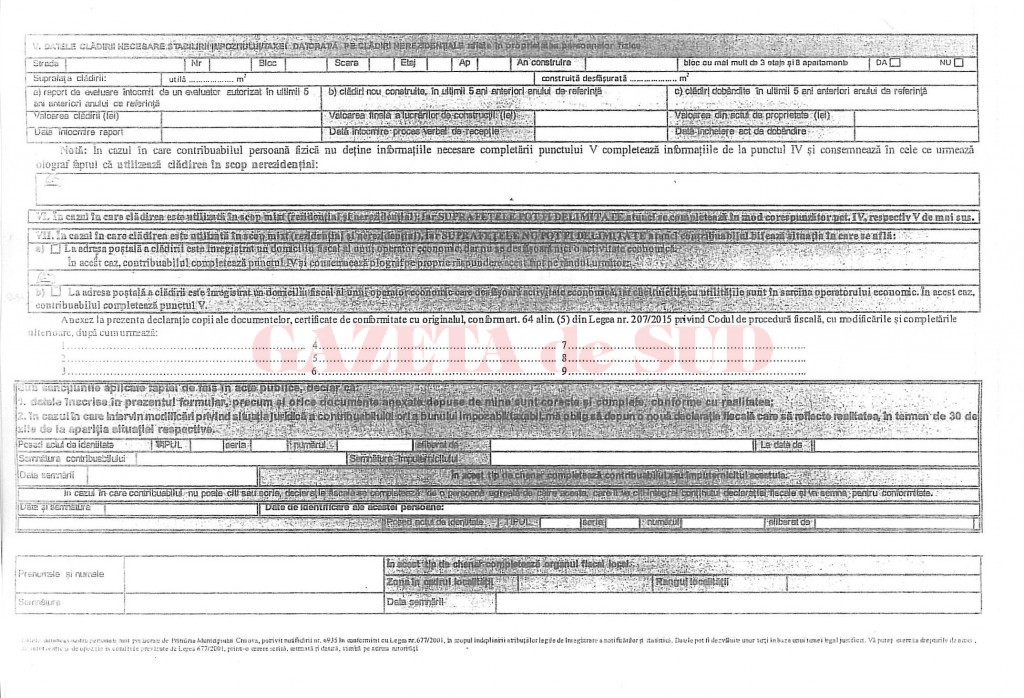

Neclarități rămân în continuare, la fel ca și în primele Norme metodologice de aplicare a Codului fiscal, pentru persoanele care nu pot să delimiteze suprafața din respectivul imobil care este folosită pentru firmă și care este folosită în scop locativ. Potrivit HG nr.159/2016, în legislația fiscală apare o formulare care produce o și mai mare „ceață“ privind modul de declarare a suprafețelor din imobilele cu destinație mixtă: „În cazul unei clădiri cu destinație mixtă, aflată în proprietatea persoanelor fizice, la adresa căreia este înregistrat un domiciliu fiscal, unde se desfășoară o activitate economică, atunci când suprafețele folosite în scop rezidențial și cele folosite în scop nerezidențial rezultă din documentația cadastrală, impozitul se calculează prin însumarea impozitului aferent suprafeței folosite în scop rezidențial, calculat potrivit art. 457 din Codul fiscal, cu impozitul aferent suprafeței folosite în scop nerezidențial, calculat potrivit art. 458 din Codul fiscal“. Față de legislația anterioară, acum apare sintagma de „documentație cadastrală“, care ar încurca și mai mult proprietarii de imobile cu destinație mixtă, pentru că ei nu o să știe nici acum ce să scrie în declarația care se depune la DIT. Conducerea DIT Craiova nu a putut fi contactată de GdS pentru exprimarea unui punct de vedere legat de modul de calcul a impozitului, în cazul prezentat mai sus.

Specialiștii de la Avocatnet.ro au cerut opinia unui expert contabil. Acesta a declarat că formularea din HG nr. 159/2016 „atunci când suprafeţele folosite în scop rezidenţial şi cele folosite în scop nerezidenţial rezultă din documentația cadastrală“ lasă loc interpretărilor, întrucât, în cazul sediilor de firmă sau PFA, suprafaţa alocată domiciliului fiscal rezultă din contractele de chirie sau de comodat, nu din documentaţia cadastrală, caz în care, în opinia specialistului, se poate considera că suprafeţele nu sunt delimitate, rezultând aşadar un impozit rezidenţial.

Care sunt cheltuielile cu utilitățile suportate pe firmă

Dacă PFA-urile sau firmele care figurează în imobilul persoanei fizice care le deține nu au suprafețele delimitate, în sensul că nu se știe cât din locuință este folosită pentru firmă și cât spațiu este utilizat pentru locuit, atunci se va face diferența în funcție de utilitățile decontate pe firmă. HG nr. 159/2016 prevede că, dacă suprafețele pentru firmă și locuință nu sunt evidențiate distinct în acte, atunci impozitul se calculează ca pentru clădiri nerezidențiale, doar dacă cheltuielile cu utilitățile sunt „în sarcina persoanei care desfășoară activitatea economică“.

Totodată, HG-ul care modifică Normele de aplicare ale Codului fiscal explică ce se înțelege prin „cheltuieli cu utilitățile“, la punctul 46(1), aliniatul (2) din normele metodologice, astfel: „(…) cheltuieli comune aferente imobilului, cheltuieli cu energia electrică, gazele naturale, cheltuieli de termoficare, apă și canalizare“. Nu s-a prevăzut nimic legat de cheltuielile cu internetul sau cu telefonul fix contractat pe persoană fizică și folosit pe firmă, respectiv decontat pe firmă.

Cei care nu depun declarația și evaluarea plătesc impozite uriașe

În cazul în care persoanele fizice care au obligația legală de a depune la primărie o evaluare a imobilului nu fac acest lucru până pe 31 mai, atunci vor plăti impozit pe locuință 2% aplicat la valoarea impozabilă existentă în prezent în evidențele DIT, față de 0,2%, cât li s-ar percepe în cazul în care depun acele documente. Pe lângă creșterea de zece ori a impozitului pe proprietate, persoanele fizice care nu respectă prevederile Codului fiscal și nu depun acea declarație la DIT până la 31 mai riscă amenzi ce pornesc de la 500 de lei și până la 1.000 de lei.