Noul impozit specific avantajează lanțuri hoteliere, marile restaurante care au săli de evenimente de sute de locuri și cele amplasate în mediul rural și, totodată, dezavantajează întreprinzătorii care au baruri sau restaurante mai mici, situate în diverse zone ale orașului. Iată mai jos câteva calcule comparative pentru impozite specifice ce vor fi plătite în Craiova și în comune doljene, calcule efectuate de un specialist în fiscalitate.

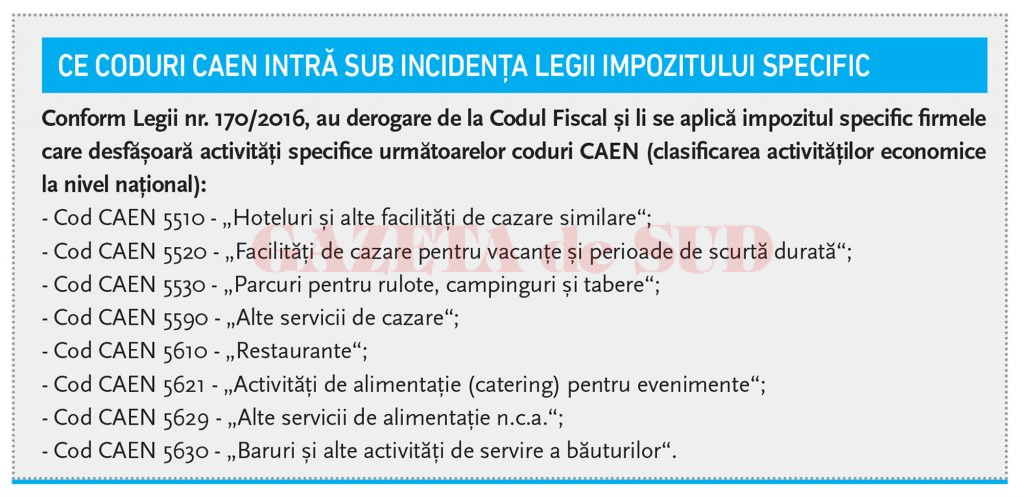

De la 1 ianuarie 2017 datorează impozit specific (denumit inițial impozit forfetar) toate unitățile care desfășoară activități ce se încadrează în clasele de coduri CAEN precizate în Legea nr. 170/2016, respectiv: baruri, pub-uri, restaurante, firme de catering, hoteluri, moteluri și pensiuni.

Impozitul se calculează după niște formule stabilite prin lege, în care se pornește de la un impozit minim de plată pe an de 1.400 de lei, pe care îl plătește chiar și cel mai mic contribuabil dacă are unul sau mai multe din codurile CAEN obligatorii, impozit de bază care se înmulțește cu coeficienții stabiliți de legiuitor care arată rangul localității (cele din mediul rural au un coeficient mai mic, cei din orașe au coeficient mai mare, iar din municipii, și mai mare). În formula de calcul a impozitelor pentru unitățile din municipii contează și vadul comercial, astfel că în formula de clacul a impozitului specific se ține cont de amplasarea barului, restaurantului, hotelului în patru zone din municipiu, coeficientul cel mai mare fiind, evident, în zona A, și cel mai mic în zona D. Deci și impozitul va fi mai mare pentru terasele, barurile și restaurantele din Centrul Istoric al Craiovei, de exemplu, decât pentru unități similare de la periferia urbei. Contează și suprafața unității, calculată după ce se scade suprafața afectată de zonele tehnice (bucătărie, vestiare, depozite).

Managerul firmei de audit și consultanță Professional Consulting, Radu Buziernescu, a făcut o serie de calcule comparative. Un restaurant mare de 600-700 de metri pătrați amplasat în Craiova, în zona B, ar avea de plată pe an 59.850 de lei sub forma impozitului specific. Dacă împărțim la suprafața minimă din grilă de 600 mp, rezultă un impozit de doar 99 de lei pe metrul pătrat. Într-o comună de lângă Craiova, de exemplu, un restaurant care are tot între 600-700 de metri pătrați va datora statului în 2017, 11.760 de lei. Deci va plăti de circa 5 ori mai puțin decât unul situat în Craiova.

De asemenea, un restaurant de 91 mp de la sat plătește 3.066 de lei anual la stat din 2017, pe când un restaurant de aceeași suprafață, situat în zona B a Craiovei, plătește 20.727 de lei pe an. Dacă împărțim impozitul la suprafață se observă că un astfel de restaurant mic din Craiova are de plată 227 de lei pe metrul pătrat, pe când un restaurant foarte mare situat în aceeași zonă a orașului ar datora un impozit de doar 99 de lei pe metrul pătrat. „Legea aceasta îi avantajează pe cei care au hoteluri foarte mari sau lanțuri hoteliere, restaurante foarte mari și pe cei care au restaurante sau hoteluri la sate și îi dezavantajează pe cei care au restaurante sau baruri medii în orașe. Aceștia vor plăti mai mult decât dădeau până acum. Și nu mă refer aici la cei care erau mereu pe pierdere și nu plăteau niciodată la stat, ci mă refer la cei care își plăteau corect impozitele“, a spus Radu Buziernescu la emisiunea „Economia Sudului“ de la Alege Tv.

Complexul hotelier plătește impozit specific doar pentru cazare

Formulele de calcul se găsesc în anexele la lege și oricine poate să își calculeze de pe acum impozitul specific pe care îl va avea de plată de anul viitor. Nemulțumiți sunt cei care aveau ani de zile pierderi financiare și, astfel, nu plăteau ani de-a rândul nici măcar un leu la stat sub formă de impozit pe profit. Cu acest gen de impozit specific, indiferent de activitatea economică, deținătorii de baruri, restaurante, firme de catering, hoteluri și pensiuni vor plăti impozitele care reies din formulele de calcul stipulate în anexele de la lege.

Declararea și plata impozitului specific se efectuează semestrial, până la data de 25 inclusiv a lunii următoare. Suma de plată reprezintă o jumătate din impozitul specific anual, stabilit potrivit prezentei legi.

În unitățile hoteliere sau în pensiunile unde se oferă cazare și masă se va plăti impozit specific doar pentru activitatea de cazare. Concret, legea prevede: „Contribuabilii care desfășoară activități prin intermediul unui hotel, hotel apartament, motel, pensiuni turistice, pensiuni turistice rurale, pensiuni turistice urbane, pensiuni agroturistice, apartamente de închiriat, hotel tineret, bungalow-uri, vile, reprezentând structuri de primire turistică amenajate în clădiri sau în corpuri de clădiri, care pun la dispoziția turiștilor spaţii de cazare și spaţii de alimentație publică de tip restaurant, bar, toate aceste servicii specifice fiind activități ale aceleiași societăți care desfășoară activitatea de cazare, nefăcând obiectul închirierii sau asocierii către/cu alte societăți, determină impozitul specific potrivit formulei stabilite în anexa 3“. Iar la anexa 3 se arată cum se calculează impozitul specific pe locurile de cazare.

„Legea generează confuzie“

Deși legea a fost retrimisă în parlament de către președintele țării în vară, a fost revizuită și adoptată din nou, chiar și acum, în forma finală promulgată, s-au menținut anumite neclarități, care ar trebui să fie clarificate prin norme metodologice. „Părerea mea este că această lege încă mai conține texte redactate neglijent, este destul de neclară, generează anumite confuzii. (…) Una din neclaritățile legii este la articolul 10, unde nu se precizează clar dacă o societate care are și altă activitate, pe lângă activitatea de bar, restaurant va plăti impozit specific. La titlul articolului 10 se spune «Reguli privind calculul, declararea și plata impozitului specific datorat pentru alte activități», iar la aliniatul (1) se spune: «Contribuabilii care, în cursul anului, realizează venituri și din alte activități în afara celor corespunzătoare codurilor CAEN prevăzute la art. 1 aplică sistemul de declarare și plată a impozitului pe profit prevăzut de Legea nr. 227/2015 (Codul Fiscal – n.r.)». Deci se bat cap în cap titlul cu textul articolului. Dacă în titlu se vorbește de impozit specific, în textul articolului se spune că, de fapt, este vorba de impozit pe profit. E un nonsens!“, a spus Radu Buziernescu, la emisiunea „Economia Sudului“. Managerul Professional Consulting a precizat că nu este foarte clar în lege dacă noul impozit specific se aplică sau nu microîntreprinderilor și a menționat că este neapărată nevoie de norme metodologice care să clarifice aceste aspecte.

Se plătește impozit pe dividende și de către cei cu impozit specific

Cei care plătesc impozit specific din 2017 încolo pot să evidențieze în actele contabile profitul realizat, iar acționarii sau asociații pot să încaseze dividende în continuare. În Legea nr. 170/2016 se prevede, la art. 12 că plătitorii de impozit specific rețin și plătesc la stat și impozit pe dividende.

În cazul în care un agent economic care are mai multe activități cu alte coduri CAEN în afara celor supuse Legii nr. 170 ar urma să plătească impozit pe profit. Dacă unele firme care consideră că impozitul specific este mult mai mare decât ceea ce plăteau ele până acum vor putea să închirieze o parte a activității sau vor putea să schimbe codurile CAEN pe care funcționează, a mai spus Radu Buziernescu.